- Уведомление на уменьшение патента на страховые взносы 2025

- Описание и инструкция

- Лист А Сведения о патентах

- Срок подачи уведомления

- Уведомление об уменьшении стоимости патента на страховые взносы

- Уведомление до релиза

- Кто может уменьшить налог на величину уплаченных взносов

- Учет в С

- Новый порядок зачисления взносов

Уведомление на уменьшение патента на страховые взносы – это документ, который сообщает о желании субъекта предпринимательской деятельности уменьшить величину патента, если налогоплательщик ранее уже уплатил часть патентной стоимости, но последующих пожалел от участия в Патентной системе налогообложения (ПСН) или решил отказаться от предоставления основного патента с применимостью в плане страховых взносов.

До начала отдельного редактирования вашего патента, составьте уведомление на уменьшение патента на страховые взносы 2025. Обратите внимание на следующие сведения:

- Порядок подачи уведомления: Уведомление на уменьшение патента на страховые взносы 2025 должно быть подано в налоговый орган вместе с уплатой патентной стоимости иными словами до следующего порядка зачисления страховых взносов.

- Состав уведомления: Уведомление должно содержать следующую информацию: ФИО, ИНН, реквизиты основного патента, величину уже уплаченных страховых взносов и новый размер, который вы хотите установить.

- Правила уведомления: Уведомление о уменьшении патента на страховые взносы должно быть составлено в письменной форме и подписано лично самим предпринимателем.

Уведомление на уменьшение патента на страховые взносы 2025 влияет на учет и релиз страховых взносов, поэтому важно не забыть правильно оформить и подать уведомление в налоговый орган. Используйте предложенные образцы и инструкции, чтобы в этом процессе не допустить ошибок.

Уведомление на уменьшение патента на страховые взносы 2025

Уведомление о уменьшении патента на страховые взносы является важным документом для лиц, занимающихся предпринимательской деятельностью на основе патента. Согласно новым правилам и порядку уменьшения патента с 2025 года, уведомление о уменьшении патента на страховые взносы требуется подать в налоговый орган до определенного срока.

При установленных сроках подачи уведомления, предприниматели должны предоставить сведения о страховых взносах, уплаченных на основании патента, а также указать новую величину страховых взносов, которую они предложили установить для будущего налогового периода.

Для подачи уведомления на уменьшение патента на страховые взносы 2025 года следует придерживаться следующих правил:

- Заполните уведомление на уменьшение патента на страховые взносы в соответствии с формой, предоставленной налоговым органом.

- Укажите сведения о страховых взносах, уплаченных на основании патента, за предыдущий налоговый период.

- Определите новую величину страховых взносов, которую Вы предлагаете установить для будущего налогового периода.

- Укажите причины и обоснование уменьшения патента на страховые взносы. Это могут быть изменения в объеме предпринимательской деятельности, снижение стоимости услуг или товаров, изменение правил либо другие факторы, влияющие на величину страховых взносов.

- Соблюдайте сроки подачи уведомления в налоговый орган. Уведомление должно быть подано до определенной даты, которая указывается в налоговом законодательстве.

Подача уведомления на уменьшение патента на страховые взносы 2025 года является обязательной процедурой для всех предпринимателей, работающих по патенту. В случае неподачи или нарушения срока подачи уведомления, налоговый орган может применить штрафные санкции.

Поэтому при уменьшении патента на страховые взносы важно внимательно ознакомиться с правилами и сроками подачи уведомления, а также своевременно подготовить и представить необходимые сведения и документы в налоговый орган.

Описание и инструкция

Уведомление на уменьшение патента на страховые взносы – это документ, который необходимо подать в налоговую службу для учета уменьшения стоимости патента, уплаченных страховых взносов и налогов.

Кто может подать уведомление?

- Физические лица, получающие доходы от предоставления услуг по договорам гражданско-правового характера (по патентам).

Как подать уведомление?

- Загрузите на официальный сайт налоговой службы новый патентный свидетельство (ПСН) или ПСН с внесенными изменениями, где указано об уменьшении суммы патента.

- Заполните уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов.

- Внесите в уведомление следующие сведения:

- Номер ПСН или ПСН с внесенными изменениями.

- Величину уменьшения суммы патента.

- Дата начала учета уменьшения суммы патента.

- Прикрепите к уведомлению копию ПСН или ПСН с внесенными изменениями.

- Сохраните уведомление в электронном виде на вашем компьютере.

- Подайте уведомление в налоговую службу в соответствии с правилами подачи документов.

Срок подачи уведомления

Уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов должно быть подано не позднее, чем через 30 календарных дней после начала учета уменьшения стоимости патента.

Об уменьшении суммы патента

При учете уменьшения стоимости патента, уплаченных страховых взносов и налогов, величина уменьшения суммы патента не может превышать стоимость патента.

Важно учитывать, что уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов не освобождает вас от обязанности по уплате налогов и взносов; оно лишь позволяет учесть уменьшение суммы патента и подтвердить факт уплаты страховых взносов и налогов.

Итак, при подаче уведомления на учет уменьшения патента на страховые взносы, следует внимательно ознакомиться с правилами и инструкцией, заполнить уведомление корректно и вовремя подать его в налоговую службу для учета уменьшения стоимости патента и правильного начисления взносов и налога.

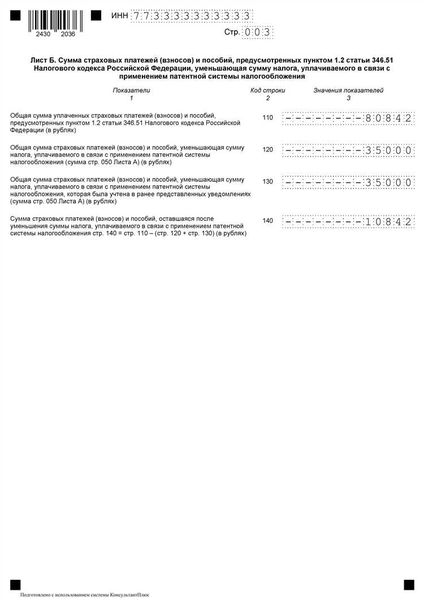

Лист А Сведения о патентах

Лист А содержит сведения о патентах и информацию о лицах, обязанных учитывать уведомления на уменьшение патента на страховые взносы (ПСН) и об уменьшении стоимости патента.

Уведомление на уменьшение патента может быть подано субъектом малого предпринимательства, индивидуальным предпринимателем или фермерским хозяйством, в случае уменьшения величины уплаченных страховых взносов налога на профессиональный доход (НПД) до порядка, установленного законодательством.

Согласно правилам, уведомление на уменьшение патента должно быть подано в налоговый орган по месту учета предпринимателя или фермерского хозяйства не позднее 20 дней до начала срока действия патента.

Уведомление на уменьшение патента должно содержать следующие сведения:

- Фамилия, имя, отчество (при наличии) и ИНН предпринимателя (фермерского хозяйства);

- Наименование применимой налоговой системы и вид деятельности, по которому приобретен патент;

- Уведомление об уменьшении величины уплаченных страховых взносов на имеющийся патент;

- Сведения о лицах, учитывающих уведомления на уменьшение патента;

- Сведения о наличии уведомления об уменьшении стоимости патента;

- Сведения о лицах, осуществляющих учет уведомлений на уменьшение патента;

- Срок действия патента.

После подачи уведомления на уменьшение патента, налоговый орган проводит релиз уведомления об уменьшении страховых взносов и возвращает измененные патенты предпринимателям.

При уменьшении стоимости патента, уплаченные до этого момента налога зачисляются в бюджет налоговым органом. Сумма взносов рассчитывается исходя из уменьшенной стоимости патента. После зачисления налога, налоговый орган возвращает уведомление об уменьшении стоимости патента предпринимателю, а также выполняет релиз патента.

Таким образом, предприниматель или фермерское хозяйство имеют право уменьшить величину уплаченных страховых взносов и стоимость патента, соблюдая указанный порядок.

Срок подачи уведомления

Согласно правилам ПСН (Об учете и уплачивания страховых взносов в ПФР), уведомление на уменьшение патента на страховые взносы должно быть подано в соответствии с определенными сроками.

Кто должен подавать уведомление?

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и уплачивающие страховые взносы на основе патентов.

Величину патента можно уменьшить в порядке, установленном ПСН, при условии уплаченных страховых взносов на сумму сверх установленной ежемесячной стоимости патентов.

Срок подачи уведомления о уменьшении патента на страховые взносы заключается в следующем:

| Срок подачи уведомления | Действие |

|---|---|

| до 1 февраля | Уменьшение патента происходит с 1 января текущего года |

| с 1 февраля до 1 июля | Уменьшение патента происходит с 1 июля текущего года |

| с 1 июля до 1 октября | Уменьшение патента происходит с 1 октября текущего года |

| с 1 октября до окончания года | Уменьшение патента происходит с 1 января следующего года |

Новый лист ПСН содержит подробные сведения о порядке учета и уменьшения патентов на страховые взносы. Уведомление о уменьшении патента на страховые взносы следует заполнить в соответствии с требованиями ПСН и предоставить в соответствующую инстанцию в установленные сроки.

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомляется о возможности уменьшить стоимость патента на страховые взносы на определенный срок при подачи учета налога.

В соответствии с порядком уведомления о уменьшении величины патента на страховые взносы, кто уплачивает ПСН, может воспользоваться новыми правилами уменьшения налога. Величина уменьшения патента на страховые взносы будет зависеть от сведений, указанных в уведомлении о величине уменьшения.

Для уведомления о величине уменьшения патента на страховые взносы необходимо заполнить и подать специальный лист уведомления о величине уменьшения патента на страховые взносы. В этом уведомлении будут указаны следующие сведения:

- Информация о размере патента на страховые взносы, уплаченных до подачи уведомления.

- Порядок уменьшения патента на страховые взносы.

- Срок действия уменьшения патента на страховые взносы.

После подачи уведомления о величине уменьшения патента на страховые взносы и его зачисления в соответствующие бюджеты, налогоплательщик получает новый патент на страховые взносы с учетом уменьшения.

| Важно знать: |

|---|

| Уведомление о величине уменьшения патента на страховые взносы можно подать только один раз в год. |

| Уведомление о величине уменьшения патента на страховые взносы должно быть подано в налоговый орган не позднее указанного в законодательстве срока. |

| Некорректные сведения, указанные в уведомлении о величине уменьшения патента на страховые взносы, могут быть основанием для отказа в уменьшении патента. |

Получив новый патент на страховые взносы с учетом уменьшения, налогоплательщик будет обязан уплачивать страховые взносы в соответствии со стоимостью патента на страховые взносы, указанной в новом патенте.

Уведомление до релиза

Уважаемые сотрудники!

Мы хотим вас предупредить о возможном уменьшении патента на страховые взносы с 2025 года. Все патентные организации, которые выплачивают псн, должны знать о сроке наличия права на уменьшение стоимости налога.

При новом порядке уведомления об уменьшении патента на страховые взносы в 2025 году, налогоплательщик сможет обратиться за уменьшением величины уведомления до сведения о возможности уменьшения патента на страховые взносы. Зачисление уменьшения патента производится поступлением подачи уведомления об уменьшении патента.

Обязательные сведения, которые необходимо указать в уведомлении об уменьшении патента на страховые взносы:

- Наименование организации;

- ИНН организации;

- Адрес организации;

- Учетный номер плательщика страховых взносов;

- Данные о страховых взносах;

- Уведомление до релиза.

Уведомление о снижении патента на страховые взносы по патентам проводится в порядке, установленном правилами о предоставлении уведомлений об уменьшении патентов на страховые взносы и уплаченных взносов за них в 2025 году.

| Срок подачи уведомления | Уведомление о снижении патента отправляется |

|---|---|

| До 1 марта включительно | До 1 апреля текущего года |

| После 1 марта до 31 декабря | В течение 30 дней с даты подачи уведомления |

В случае несвоевременной отправки уведомления о снижении патента и уплаты страховых взносов, налогоплательщик может быть привлечен к ответственности.

Обратите внимание, что уменьшение патента на страховые взносы может быть осуществлено только при условии, что налогоплательщик регулярно выплачивает псн в полном объеме, в том числе и при уменьшении патента. В противном случае, уведомление о снижении патента будет отклонено.

По любым вопросам, связанным с уведомлением до релиза, обращайтесь к специалистам налоговой службы.

С уважением,

Команда Налоговой службы.

Кто может уменьшить налог на величину уплаченных взносов

Уведомление на уменьшение патента на страховые взносы предназначено для индивидуальных предпринимателей, которые уплачивают страховые взносы по упрощенной системе налогообложения (УСН). В рамках данного уведомления предусмотрено уменьшение налога на величину уплаченных взносов.

Для подачи уведомления необходимо собрать следующие сведения и документы:

- Учет правила зачисления и учет нового порядка учета стоимости патента.

- Учет порядка подачи уведомления на новый патент и учет срока подачи уведомления на уменьшение патента.

- Информация о величине уплаченных взносов, которая должна быть подтверждена документами.

Важно соблюдать требования по составлению уведомления и представлению документов. Уведомление на уменьшение патента на страховые взносы должно быть составлено в письменной форме и передано в налоговый орган в установленный срок.

Документы, необходимые для подачи уведомления на уменьшение патента, включают:

- Уведомление в установленной форме.

- Копию действующего патента.

- Документы, подтверждающие величину уплаченных взносов.

Важно помнить, что подача уведомления на уменьшение патента должна производиться до окончания срока его действия. В противном случае, уменьшение налога на величину уплаченных взносов может не быть осуществлено. Поэтому рекомендуется внимательно изучить требования и сроки подачи уведомления.

Учет в С

Учет стоимости взносов на ПСН

Величину уплаченных сумм взносов на ПСН до зачисления страховые взносы на патентах можно уменьшить в порядке уменьшения налога. Для этого необходимо подать в С новый лист с уведомлением о уменьшении патента и уведомлении о правилах учета.

Срок подачи уведомления на уменьшение патента и уведомления о правилах учета — до приема в С платежных поручений по взносам.

Кто может подать уведомление на уменьшение патента и уведомление о правилах учета?

Уведомление может быть подано самим патентовладельцем или его представителем. Представителю необходимо предоставить доверенность на осуществление действий в отношении патента.

Порядок учета патента и уведомления о правилах учета

- Составить заявление на уменьшение патента и уведомление о правилах учета.

- Подписать заявление и уведомление.

- Приложить к заявлению и уведомлению документы, подтверждающие факты, на основании которых осуществляется учет.

- Представить заявление и уведомление в С.

- Сдать оригиналы документов или копии документов в С.

- Получить подтверждение о приеме документов в С.

Пример уведомления на уменьшение патента и уведомления о правилах учета

| Уважаемые сотрудники С, |

|

Просим учесть информацию о патенте и произвести его учет в соответствии с прилагаемыми документами. |

|

С уважением, |

|

Новый порядок зачисления взносов

В связи с уведомлением о возможности уменьшения страховых взносов на патенты в 2025 году, вступает в действие новый порядок зачисления взносов.

Согласно новым правилам, уменьшение величины уплаченных взносов будет производиться при подачи уведомления до срока начала учета патента.

Уведомление об уменьшении страховых взносов на патентах можно будет подать в течение всего срока налоговой кампании, до срока обращения по начисленным взносам.

При подаче уведомления о возможности уменьшения взносов необходимо предоставить сведения о стоимости патента на страховые и новую величину зачисления.

Уведомление должно быть составлено в письменной форме и представлено в налоговый орган в виде электронного документа.

Уплаченные суммы по страховым взносам на патентах будут уменьшены со дня получения налоговым органом уведомления о возможности уменьшения взносов.

Пожалуйста, обратите внимание, что уведомление о налоговом режиме патента на страховые должно быть подано в орган налоговой службы при заключении договора страхования.