- Пеня за просрочку микрозайма: какой штраф ожидает должников?

- Влияние просрочки микрозайма на кредитную историю

- Меры МФО против должников: что делает МФО, если заемщик не выплачивает микрозаймы?

- Последствия просрочки микрозайма для финансового положения заемщика

- Как избежать негативных последствий просрочки микрозайма

- Возможность продления срока микрозайма при просрочке

Многочисленные частные лица и компании выбирают микрозаймы для получения кредита или рассрочки, так как они обычно даются быстро и без больших формальностей. Однако, как и в случае с любым другим видом кредитования, возможна просрочка платежей по микрозаймам. Что делать, если просрочка кредита в микрофинансовой организации уже случилась?

Как правило, микрофинансовые организации применяют более жесткие меры к должникам по сравнению с банками. Выше штрафы за просрочку, а сроки платежей короче. Отличия между законодательными актами, регулирующими займы и кредиты, могут быть в ограничениях и санкциях, которые могут применяться к должникам. Но какие же последствия просрочки микрозайма могут быть?

Просрочка платежей по микрозайму может привести к применению штрафных санкций, которые будут добавлены к сумме долга. Также, микрофинансовые организации могут обратиться за помощью к приставам в вопросе взыскания задолженности. Возможно, они попытаются рефинансировать долг, чтобы упростить процесс взыскания, но это может привести к дополнительным затратам. Если в итоге должник не может платить задолженность, то могут быть применены более серьезные меры, вплоть до банкротства.

Пеня за просрочку микрозайма: какой штраф ожидает должников?

При просрочке микрозайма, должники должны платить штрафы и санкции, которые применяются в сфере кредитования. Если микрозайм не погашается в срок, микрофинансовые организации (МФО) применяют различные меры ответственности к должникам.

Штрафы за просроченную задолженность могут быть разными в разных МФО, однако, обычно они начисляются по договору микрозайма. Обычно микрозаймы предоставляются на короткий срок, поэтому штрафные санкции за просрочку также могут быть заметными.

В случае просрочки микрозайма, МФО могут применить следующие штрафные меры:

- Пролонгация займа за дополнительную плату. Многие МФО предоставляют возможность продлить срок погашения займа, однако это связано с дополнительными расходами, такими как уплата процентов и штрафов.

- Взыскание просроченной задолженности при помощи приставов. Если должник не платит долг вовремя, МФО могут обратиться в суд и затем к приставам для взыскания задолженности.

- Ограничения в получении новых микрозаймов. Если клиент не регулярно погашает микрозаймы и имеет просрочки, МФО могут отказать в выдаче новых займов.

- Открытие судебного разбирательства. В случае долгосрочных просрочек и отсутствия взаимодействия с должником, МФО могут обратиться в суд для взыскания долга. Это может привести к серьезным последствиям для должника, включая возможность банкротства.

Возможные штрафные санкции за просрочку микрозайма могут быть разными в зависимости от МФО и размера задолженности. Также стоит отметить, что просрочка микрозайма может иметь отличия от просрочки в банке или крупной финансовой организации.

Если у вас возникла просрочка по микрозайму, важно срочно обратиться к МФО и объяснить свою ситуацию. Некоторые МФО могут предложить рефинансирование или рассрочку для уменьшения финансовой нагрузки. Однако, не рекомендуется игнорировать проблему и надеяться на ее самостоятельное решение, так как санкции и штрафы за просрочку могут быть значительными.

Таким образом, при просрочке микрозайма должники могут ожидать различные штрафы и санкции со стороны МФО. Чтобы избежать негативных последствий и ограничений, рекомендуется своевременно платить долги и обращаться к МФО в случае возникновения финансовых проблем.

Влияние просрочки микрозайма на кредитную историю

Просрочка в оплате микрозайма имеет серьезные последствия для кредитной истории заемщика. Каждая просрочка отражается в кредитных бюро и может негативно повлиять на возможность взять кредит в будущем.

Микрофинансовые организации (МФО) часто предоставляют возможность пролонгации микрозайма. Это означает, что заемщик может продлить срок кредита с целью избежать просрочки и штрафных санкций. Однако, пролонгация обычно сопровождается дополнительными комиссиями и процентами, что увеличивает общую стоимость займа.

Если заемщик не может выполнить своевременный платеж, то МФО может применить к нему различные меры ответственности. В случае просрочки микрозайма, МФО могут отправить приставов и подать иск на взыскание задолженности в суде. Это может привести к ограничениям на банковские счета и другие средства заемщика.

Для того чтобы избежать негативных последствий просрочки микрозайма, важно знать, как платить по займам и что делать, если возникли проблемы с погашением. Многие МФО предлагают возможность рефинансирования микрозайма, что позволяет заменить текущий займ новым, с более выгодными условиями. Также, можно обратиться в МФО с просьбой о рассрочке или установлении плана погашения задолженности.

Важно помнить, что просроченные микрозаймы несут ответственность только перед соответствующей МФО, и не влияют на кредитную историю в банковской сфере. Однако, при постоянных просрочках могут возникнуть проблемы с получением новых микрозаймов в других организациях.

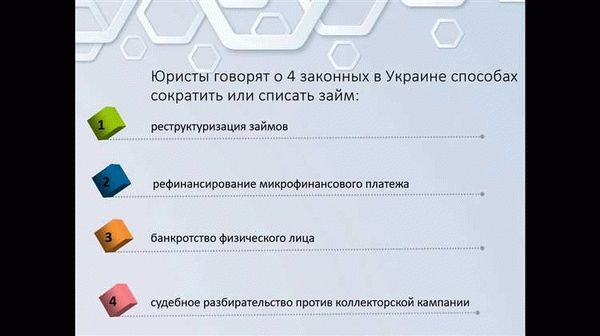

В случае, если просрочка микрозайма приводит к невозможности погашения долга, можно обратиться за помощью к специалистам в области законодательства о банкротстве. Узнав об отличиях в правилах уголовной ответственности в сфере микрозаймов, можно срочно принять меры для избежания последствий.

| Меры ответственности | Что делать? |

|---|---|

| Предупреждение о возможном взыскании | Своевременно погашать задолженность или обратиться в МФО |

| Штрафные санкции и пени | Своевременно погашать задолженность или обратиться в МФО |

| Ограничения на банковские счета | Обратиться в МФО для установления плана погашения задолженности |

| Иск на взыскание задолженности в суде | Обратиться к специалистам в области законодательства о банкротстве |

Таким образом, просрочка микрозайма может иметь негативное влияние на кредитную историю и создавать проблемы при взятии новых займов. В случае возникновения просрочек, важно своевременно обращаться в МФО, искать решение проблемы и выполнять свои обязательства перед кредитором.

Меры МФО против должников: что делает МФО, если заемщик не выплачивает микрозаймы?

При нарушении рассрочки или неуплате микрозаймов могут быть применены различные меры со стороны микрофинансовых организаций (МФО) для взыскания просроченной задолженности. Какие именно меры будут применены, либо применятся ли они вообще, зависит от полиса конкретной МФО.

Итак, что может быть, если заемщик не платит вовремя или не выплачивает микрозаймы?

- Штрафные санкции: МФО может взимать штрафы за просрочку возврата займа. Величина штрафов и условия их применения указываются в договоре займа.

- Пролонгация займа: в некоторых случаях МФО может предложить заемщику продлить срок возврата займа с целью предотвращения просрочки и штрафных санкций. Однако, следует учитывать, что за данный сервис может быть установлена дополнительная плата.

- Планы погашения: МФО может предложить заемщику индивидуальный план погашения задолженности, чтобы помочь возвратить займ, при этом разделив сумму долга на части.

- Обращение в суд: если другие меры не приводят к возврату займа, МФО может подать иск в суд для взыскания просроченной задолженности. В этом случае, суд принимает решение о возможности применения ограничений к должнику, например, описи его имущества или взыскания зарплаты.

- Привлечение коллекторов: МФО может передать просроченную задолженность коллекторскому агентству или коллекторскому департаменту для взыскания долга. Работники коллекторских агентств могут предпринимать действия для получения задолженности, вплоть до применения судебного взыскания.

- Запись в кредитные бюро: МФО может передать информацию о должнике в кредитные бюро, что может отразиться на его кредитной истории и усложнить получение кредита в будущем.

Несоблюдение обязательств по выплате микрозаймов может привести к серьезным последствиям для должника. Поэтому, если возникли проблемы с погашением займа, важно своевременно обратиться в МФО для поиска возможного решения проблемы и избежания негативных последствий.

Последствия просрочки микрозайма для финансового положения заемщика

Просрочка по микрозайму — это серьезная проблема, которая может негативно отразиться на финансовом положении заемщика. Когда у заемщика нет возможности платить по своим обязательствам вовремя, могут возникнуть следующие последствия:

- Невозможность получить новый займ. Если у заемщика есть задолженность по просроченному займу, микрофинансовая организация (МФО) может отказать ему в выдаче нового займа. Платежеспособность заемщика является ключевым фактором при рассмотрении заявки на получение кредита.

- Увеличение задолженности по займу. За каждый день просрочки по займу заемщик обязан платить штрафные проценты или комиссии. Поэтому, чем дольше продолжается просрочка, тем выше сумма задолженности. При негативном развитии ситуации заемщик может оказаться в долговой яме, когда он должен выплатить сумму, которая превышает его возможности.

- Проведение судебного разбирательства. Если заемщик не реагирует на требования МФО и не погашает просроченную задолженность, МФО может обратиться в суд. В результате судебного разбирательства может быть вынесено решение о взыскании долга, а также наложение на заемщика санкций и штрафов.

- Ограничения в сфере кредитования. Если заемщик является должником по микрозайму, его кредитная история будет испорчена. Это может привести к тому, что банки и другие кредиторы не будут готовы предоставить заемщику кредиты или другие финансовые услуги в будущем.

- Проблемы с приставами. В случае, если заемщик не платит по задолженности длительное время, МФО или кредитор может передать его дело взыскателям или приставам. Приставы могут наложить арест на имущество заемщика или его доходы, чтобы взыскать долг.

- Риск стать банкротом. Если заемщику не удается погасить просроченную задолженность, он может столкнуться с возможностью объявления его банкротом. Это может иметь серьезные последствия для его финансового положения и будущих перспектив.

Возможные возможности для решения проблемы просрочки в микрозаймах включают:

- Пролонгация займа. Некоторые МФО могут предложить заемщику пролонгацию займа или рефинансирование долга. Это позволяет заемщику получить дополнительное время для погашения задолженности.

- Рассрочка или отсрочка платежей. Некоторые МФО могут предложить заемщику рассрочку или отсрочку платежей. Это дает заемщику возможность разбить сумму задолженности на более мелкие платежи и уплачивать их поэтапно.

- Договоренность о выплатах в рассрочку. В случае возникновения задолженности по микрозайму, заемщик может попытаться договориться с МФО о погашении долга в рассрочку. Это может помочь заемщику избежать проблем и штрафов, связанных с просрочкой.

В любом случае, если у заемщика возникли просрочки по микрозайму, важно обратиться в МФО или кредитора как можно скорее и найти решение проблемы. Игнорирование задолженности может только ухудшить ситуацию и повлечь за собой серьезные последствия для финансового положения заемщика.

Как избежать негативных последствий просрочки микрозайма

Для должников, которые не могут своевременно погасить микрозайм, существуют несколько возможных мер защиты и урегулирования ситуации:

- Пролонгация займа. В случае просрочки платежа можно обратиться к микрофинансовой организации (МФО) с просьбой о продлении срока погашения. Многие МФО предлагают данную услугу, но зачастую для нее взимаются дополнительные комиссии и проценты.

- Обратиться в МФО. Если у вас возникли финансовые трудности и вы не можете погасить просроченные микрозаймы, вам следует незамедлительно обратиться в МФО для урегулирования ситуации. Объясните свою ситуацию и предложите план погашения задолженности. МФО могут быть готовы идти на встречу, чтобы помочь вам в трудную минуту.

- Рефинансирование. Рефинансирование позволяет заменить просроченные микрозаймы новым займом с более длительным сроком погашения и меньшими процентами. Однако, перед тем как решиться на рефинансирование, внимательно изучите условия нового займа.

В случае неуплаты микрозайма и просрочки платежа, должник сталкивается с определенными ограничениями и санкциями:

- Штрафные санкции. Микрофинансовые организации могут применять штрафные санкции в виде дополнительных платежей и процентов для должников, не исполнивших свои обязательства по погашению займа.

- Взыскание задолженности. МФО могут приступить к взысканию задолженности с помощью приставов, юридических процедур и суда. В результате, должника могут оштрафовать, лишить имущества или даже посадить в тюрьму в случае применения уголовной ответственности.

Если вы столкнулись с проблемой просрочки микрозайма, рекомендуется следующее:

- Своевременно обратиться в МФО. Если у вас возникли финансовые трудности и у вас есть просроченный микрозайм, свяжитесь с МФО, объясните свою ситуацию и предложите план действий для погашения задолженности. Многие МФО будут готовы идти на встречу и согласятся на рассрочку или урегулирование ситуации.

- Изучить законодательные основы. Разберитесь в своих правах и обязанностях как должника микрозайма. Изучите действующие законы и нормативные акты, чтобы знать, какие санкции могут применяться в вашей ситуации.

- Возможность рефинансирования. Если вы имеете открытые займы в других МФО, рассмотрите возможность их рефинансирования или объединения в один кредит с удобными условиями погашения.

- Не откладывать. Если возникла задолженность по микрозаймам, рекомендуется срочно обратиться в МФО или к специалисту по юридическим вопросам, чтобы получить консультацию и помощь по урегулированию ситуации.

Основные отличия в работе с микрозаймами и просроченными задолженностями заключаются в следующем:

- Более высокие проценты и штрафы. В связи с высоким риском и малыми суммами займов, МФО устанавливают более высокие проценты и штрафы за просрочку погашения.

- Быстрое взыскание задолженности. Микрофинансовые организации применяют быстрые и эффективные методы взыскания задолженности, судясь с должником или привлекая приставов.

- Возможность получить новый займ. Несмотря на просроченные платежи, некоторые МФО готовы выдать новый займ, однако, перед этим могут потребовать исполнить прежние обязательства или заплатить штрафы.

В случае просрочки микрозайма важно принять меры по урегулированию ситуации сразу же, чтобы избежать негативных последствий и проблем, связанных с взысканием долга.

Возможность продления срока микрозайма при просрочке

Когда возникают проблемы с погашением микрозайма и просрочка начинает нарастать, многие заемщики задаются вопросом о возможности продления срока займа. В некоторых случаях это может быть реальным выходом из ситуации. Рассмотрим, что такое пролонгация и как она работает.

Пролонгация — это процесс продления срока действия микрозайма и отсрочки погашения задолженности. Возможность пролонгации может быть предоставлена заемщикам микрофинансовыми организациями (МФО) в случае просрочки платежа по займу.

Если у вас случилась просрочка и вы не можете платить по займу вовремя, обратитесь в МФО с просьбой о продлении срока займа. В некоторых МФО это можно сделать онлайн, через личный кабинет или с помощью открытой линии связи. Также можно найти контакты МФО и уточнить, как можно оформить пролонгацию.

Пролонгация может помочь вам избежать негативных последствий просрочки и предоставить возможность восстановить финансовую стабильность. Более того, некоторые МФО предоставляют возможность продления срока займа даже при наличии уже имеющихся просроченных платежей.

Однако, необходимо учитывать, что пролонгация является дополнительной услугой и может быть сопряжена со штрафными или комиссионными платежами. Поэтому перед тем как просить о пролонгации, уточните, какие дополнительные расходы вас ждут.

Кроме пролонгации, существуют и другие возможности для решения проблем с просроченной задолженностью по микрозайму. Некоторые МФО могут предложить вам рефинансирование — это замена старого займа на новый с другими условиями. Рефинансирование позволяет уменьшить размер ежемесячного платежа и привести задолженность в соответствие с вашей текущей финансовой ситуацией.

Также, в случае просрочки вы можете обратиться в МФО и договориться о рассрочке платежей. Некоторые МФО позволяют разделить долг на несколько частей и выплачивать его поэтапно. Это может помочь вам избежать нагрузки на финансовое состояние и вернуться к регулярным платежам.

Важно помнить, что каждая МФО имеет свои правила и ограничения по продлению срока микрозайма и рефинансированию. Не все МФО предоставляют такие возможности, поэтому перед подачей заявки на займ, внимательно ознакомьтесь с условиями и возможностями МФО.

Если вам не удалось договориться с МФО о продлении срока или других мероприятиях, то микрозайм может быть передан на взыскание. В этом случае МФО может обратиться в суд для взыскания долга. Установленные законодательные нормы дают МФО право использовать различные меры для взыскания задолженности, включая работу с приставами и подачу исков в суд.

Поэтому, если вы сейчас находитесь в просрочке по микрозайму, не откладывайте вопрос на потом и сразу же приступайте к поиску решения. Лучше всего обратиться в МФО и обсудить вашу ситуацию с сотрудником организации. Возможно, вам будут предложены варианты продления срока, рефинансирования или других мер по урегулированию задолженности.

Запомните, что просрочка по микрозайму может иметь серьезные последствия, включая уголовную ответственность и запрет на получение новых кредитов. Поэтому старайтесь своевременно погашать долги и в случае возникновения проблем обращайтесь за помощью к МФО, чтобы избежать негативных последствий.